")

Dans cet article, la base de l'hypothèse est la suivante:

Le taux hypothécaire de référence et le calcul des loyers

Si les taux hypothécaires augmentent, le taux de référence pour le calcul des loyers est adapté ultérieurement. Il est publié par l'Office fédéral du logement quatre fois par an et correspond au taux d'intérêt moyen des créances hypothécaires, libellées en francs suisses, des banques en Suisse.

Selon l'art. 13 de l'ordonnance sur le bail à loyer et à ferme, une augmentation du taux hypothécaire de référence de 0,25 % donne droit à une augmentation du loyer de 3 % quand les taux hypothécaires sont inférieurs à 5 %. Ce calcul est à faire si le loyer a été auparavant calculé selon la méthode relative.

Selon l'art. 269 d du Code des Obligations, l'avis de majoration du loyer, avec indication des motifs, doit parvenir au locataire 10 jours au moins avant le début du délai de résiliation. Le bailleur doit donc d'abord vérifier qu'elle est la prochaine échéance du bail et calculer la date à laquelle il doit envoyer l'augmentation au locataire au plus tard. Certains baux à loyer, surtout pour des locaux commerciaux, sont conclus pour une durée de plusieurs années ce qui peut avoir des désavantages financiers pour le bailleur qui doit attendre l'échéance du bail.

Si un propriétaire a une hypothèque et les taux montent, le rendement de l'immeuble baisse. S'il n'augmente pas le loyer ou s'il ne peut pas l'augmenterr, le rendement baisse encore plus. Si les variations antérieures du taux hypothécaire, surtout les baisses, n'ont pas entraînées une modification du loyer, une hausse due à l'augmentation du taux hypothécaire n'est pas admis.

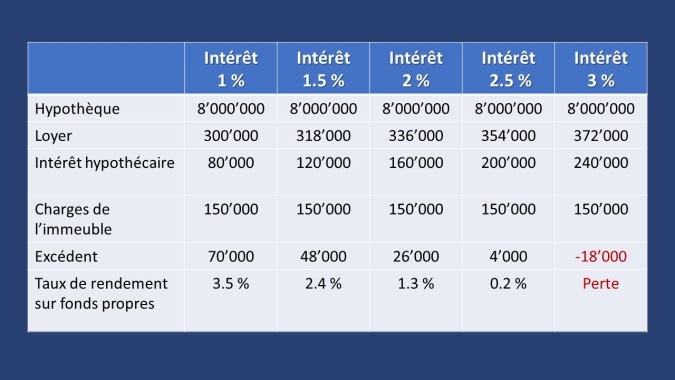

Exemple

Valeur de l'immeuble (valeur de gage, prix d'achat): CHF 10'000'000

Fonds propres CHF 2'000'000 (20 %)

Hypothèque CHF 8'000'000 (80 %)

Ce tableau est fait à titre indicatif pour expliquer l'impact des hausses des taux hypothécaires sur le rendement. Chaque immeuble est financé différemment et ce calcul doit être effectué avec les chiffres réels.

Un demi-pourcent d'augmentation du taux hypothécaire correspond à des intérêts de CHF 120'000, donc le propriétaire doit payer CHF 40'000 plus cher. Il pourra augmenter plus tard, quand les hausses des taux hypothécaires se reflètent sur le taux hypothécaire de référence pour le calcul des loyers, les loyers de CHF 300'000 à CHF 318'000 (augmentation de 2 x 3 % = 6 %). La différence entre CHF 40'000 et CHF 18'000, donc CHF 12'000, sont entièrement à la charge du propriétaire. Sur ce tableau, j'ai mis les charges de l'immeuble à CHF 150'000 pour calculer le rendement sur les fonds propres. Dans cet exemple, vous pouvez constater que si le taux hypothécaire monte à 3 %, le propriétaire subira une perte sur les fonds propres, même s'il augmente les loyers. Je rappelle que dans le siècle passé, le taux hypothécaire était en moyenne de 4 à 4,5 %.

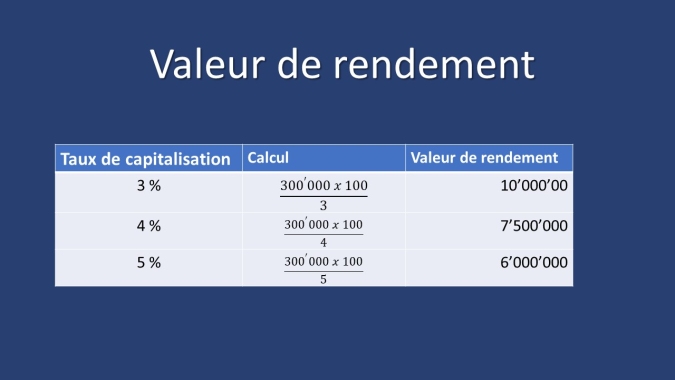

La valeur de l'immeuble de rendement

Dans les estimations des immeubles, les taux hypothécaires sont utilisés pour fixer les taux de capitalisation pour calculer la valeur de rendement et pour effectuer les calculs selon la méthode DCF (discounted cash flow). Les taux hypothécaires et les taux à long terme plus hauts entrainent une baisse de la valeur de l'immeuble.

Exemple de calcul de la valeur de rendement

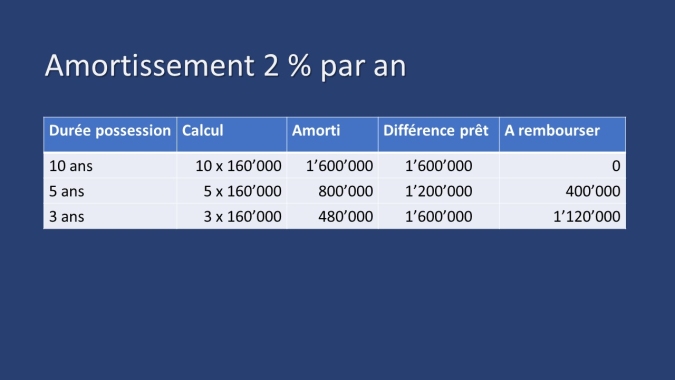

Les effets sur les fonds propres si la valeur de gage de l'immeuble baisse

La valeur de gage est la valeur de l'immeuble estimée par la banque au moment du financement de l'immeuble. Dans la phase baissière, les immeubles seront réévalués par les prêteurs hypothécaires et les fonds propres manquants devront être reconstitués.

Exemple:

Baisse de la valeur de gage de 20 %

Dans notre exemple la valeur de gage passe de CHF 10'000'000 à CHF 8'000'000. La dette hypothécaire de CHF 8'000'000 doit être baissée à CHF 6'400'000. La différence de CHF 1'600'000 doit être remboursée à la banque. Le propriétaire perd en outre CHF 400'000 sur les fonds propres.

Si un amortissement de 2 % par an était convenu, il est possible que la différence est déjà remboursée. Dans cet exemple si un amortissement annuel de 2 % était convenu et l'immeuble était financé il y a 10 ans, la banque a déjà encaissé la différence de CHF 1'600'000. Dans l'hypothèse que l'immeuble avait été acheté 3 ans avant la baisse de 20 % de la valeur de gage, le propriétaire doit rembourser CHF 1'120'000.

Conclusion

Si les taux hypothécaires et les taux à long terme augmentent, les investisseurs cherchent des alternatives plus rentables.

Les propriétaires qui ont financé leurs immeubles avec 100 % de fonds propres voient leur rendement augmenter, parce que le droit d'augmenter le loyer n'est pas lié à la condition que le propriétaire a conclu une hypothèque.

Les investisseurs qui ont acheté leurs immeubles juste avant qu'il ne perde de la valeur avec peu de fonds propres et à des rendements bas et qui ont profité de l'effet de levage vont voir fondre leurs rendements et risquent de perdre de l'argent. Lisez également mon article et regardez la vidéo sur les calculs de rendement et l'effet de levage.

Les locataires doivent compter sur des augmentations de loyer. Ils peuvent contester les hausses de loyer et les bailleurs doivent s'attendre à de nouveaux litiges juridiques.

Plus d'informations avec vidéos qui pourraient vous intéresser:

Les calculs de rendement et l'effet de levage, investissement immobilier

Les risques financiers d'un placement immobilier

Nouvelles directives pour le financement des immeubles de rendement

© Esther Lauber, administratrice diplômée de biens immobilier DF, agence immobilière à Carouge, parle allemand, français et anglais